量化周报

2022量化周报9.26~9.30日

01

市场概述

02

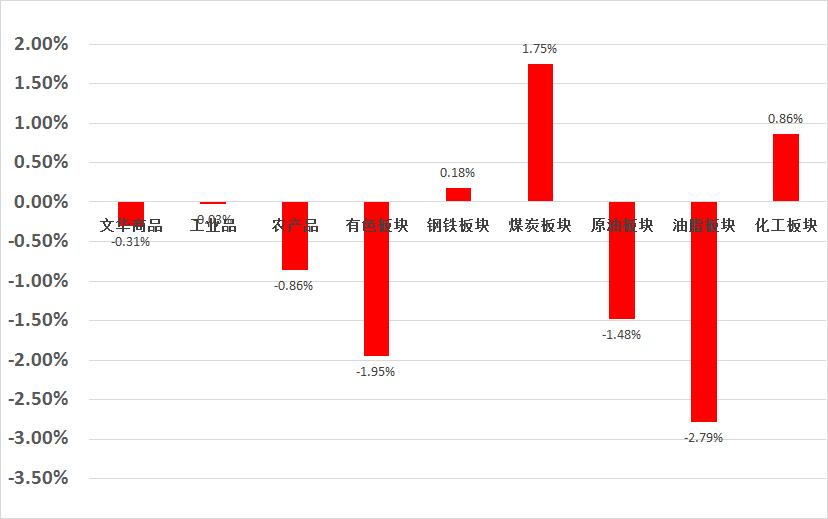

量化CTA

国内方面,国内定价价格具备支撑。8月地产数据仍然不佳,但进入9月,螺纹表需与水泥出货率出现一定回升,体现道路、铁路投资较为强势。当前市场开始交易十一补库逻辑,尽管市场对后续需求担忧,但预期会有起色。在地方重启“锦标赛模式”,国家集中力量办大事的合力下,竣工、基建需求、地产或将带来需求端的一些积极变化,我们持续关注后续数据的微观验证,关注黑色和建材板块的价格支撑,以及进一步反弹向上机会。

海外衰退加速和货币收紧,关注铜的空头机会,原油建议等待;贵金属则关注近期白银现货短缺的情况。铜方面,尽管供应扰动短期支撑铜价,但在总需求和流动性双压制下,铜价很难继续上行,叠加国内精铜产量稳步增加,供需将逐步转为过剩,尽管短期供给有扰动,但仍预期未来有转弱可能;油气方面,尽管有OPEC+减产落地,美国增产能力不足的供给扰动,但在总需求和流动性双压下,供给很难提供长期向上动力。贵金属方面,我们观察美国通胀逐渐向服务业转移,这使得年底前美联储或仍将维持强势,但通过节日期间联合国贸发会的表态,以及自身经济数据的走衰,贵金属年底或将迎来向上动力。农产品方面整体缺乏强驱动。

03

其它信息

在中国投资者喜迎国庆假期之际,大洋彼岸的美国市场在上周则再度经历了跌宕起伏的一周:经济数据和央行政策预期持续扰动着市场的风险偏好。

尽管在连续三周下跌之后,美国三大股指在上周最终均录得上涨,但美股在上周五美国劳工部公布相对强劲的非农就业报告后惨遭抛售,最终仍为这一大幅震荡的一周,画上了一个并不“完美”的句号。标普500指数的所有11个类股在上周五均走低,科技和通信服务股跌幅居前。在过去几个交易日,投资者一度对美联储放松货币政策产生憧憬,但之后又很快放弃了这一希望。

与此同时,美债市场的大跌行情则依然没有终结的迹象。截止上周五收盘,基准10年期美债收益率再度逼近了3.9%关口。根据业内统计,这一至关重要的“全球资产定价之锚”目前已经连续10周收高,为1970年代以来最长的连涨走势。债券收益率通常与价格反向。