量化周报

2022量化周报10.24~10.28日

01

市场概述

02

量化CTA

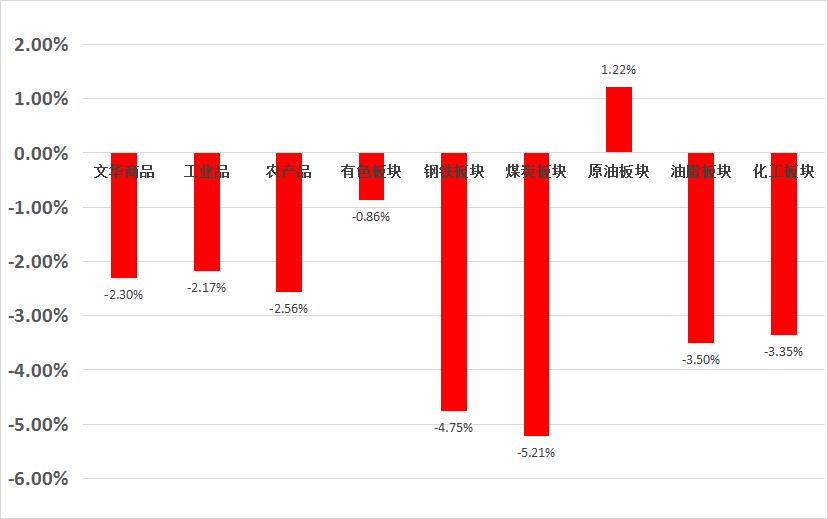

本周商品市场整体下跌,内需影响较大的焦煤钢矿、化工跌幅居前,分别下跌5.11%和3.44%;与此同时外盘资产企稳回升,布油反弹2.8%,有色基本走平。海外方面,展望明年,欧美的经济衰退周期尚未过半,还需要警惕全球经济的衰退风险以及持续收紧下的金融风险,明年境外资产相对悲观。欧元近期表现深刻展示欧洲经济的风险,近期欧元迎来两大利好,但欧元兑美元仍在1上下艰难震荡,一是10月27日欧洲央行加息75bp落地,并且表示“将改变其目标较长期再融资操作(TLTRO)的条款和条件”。理论上后续美-欧国债利差有望回落,利好欧元;二是欧洲出现“负气价”,受多重因素影响,近期欧洲天然气价格较峰值基本下跌75%以上,电价、气价的回落理论上是有助于缓解欧洲经济压力,进而支撑欧元的。但全周欧元走势透露,市场仍不看好后续欧洲前景。

美国短期经济仍有一定支撑,受贸易逆差缩小利好,美国三季度GDP录得2022年以来首次正增长,但基于消费和私人投资仍偏弱,美国GDP回升的趋势不具有持续性。国内经济筑底企稳,旺季不旺风险上升。一、国内三季度GDP略超预期,9月经济数据延续改善,固投和工业增加值累计同比均较前值有所回升,前瞻的9月制造业PMI和金融数据均给出经济乐观新高,但在疫情扰动下,9月调查失业率有所回升;二、出口的下行拖累不容忽视,在境外需求疲软的背景下,高频的集装箱指向后续出口仍将进一步承压,后续对稳增长政策考验有所加大;三、高频数据不太乐观,国内疫情反复的背景下,地铁客流、公路拥堵均有所承压,30城地产销售维持低位,10月28日当周的黑色五大建材消费环比有所回落,需要关注后续持续性,以及警惕旺季不旺的风险。近期市场情绪对内盘资产形成一定冲击,Wind焦煤钢矿、化工出现增仓下跌的现象,需要关注后续市场情绪和疫情变化,短期转为观望。

商品分板块来看,海外目前呈现供需双弱格局;欧盟就能源艰难达成协议,全球原油供给格局仍然偏紧,给予原油价格一定支撑,但长端海外的经济下行风险以及美国政府继续调控通胀政策将带来一些潜在风险,原油及原油链条商品维持震荡格局;有色板块目前处于多空交织局面,全球偏低的持仓对价格有一定的支撑,而海外经济的疲软对需求预期带来拖累,需要警惕全球有色库存回升的风险;农产品的看涨逻辑最为顺畅,随着北半球进入冬季,干旱问题继续发酵,继续助推减产预期,长期农产品基于供应瓶颈、成本传导的看涨逻辑也对价格提供支撑;贵金属基于对于美元指数和美债利率短期见顶。

03

其它信息

央行行长易纲在线上参加“2022年香港金融科技周”活动,就央行数字货币(CBDC)交流个人观点称,数字人民币(e-CNY)是中国央行发行的数字货币,主要定位于流通中的现金。研发数字人民币主要是为了满足国内零售支付需求,提升金融普惠水平,提高央行货币发行和支付体系的效率。我们会持续提供实物人民币现金服务,充分满足公众需求。我们要在保护个人隐私和打击非法活动之间取得精准的平衡。目前,人民银行正在与香港金融管理局以及其他货币当局就CBDC开展合作。希望此类合作能够更好地服务于国际国内市场需求,并有助于巩固香港作为国际金融中心的地位。展望未来,我们愿与各货币当局和国际机构在CBDC方面加强合作。