量化周报

2022量化周报11.7~11.11日

01

市场概述

02

量化CTA

全球仍处于东西周期错位之中,西方由滞涨走向衰退,中国由衰退走向复苏。不过中国的复苏并非像过往一样依靠地产的带动,二十大后将更注重优化结构而非总量增长的高质量发展;海外来看,俄乌冲突引发美强欧弱以及能源交易增加美元结算这两个加持美元的原因并未改变,美元指数短期走弱并不意味着弱美元周期的开启,此外,美联储加息缩表仍在使得全球需求承压。商品依旧没有改变承压的格局。

短期来看,本周有四方面的利好情绪叠加,商品有望在下周延续强势:一是中央政治局会议后出台优化防控工作的二十条措施,各地的“层层加码”被通报批评;二是美国CPI不及预期降低了加息预期,且有美联储票委喊话4.5%是加息终点;三是俄乌冲突出现了多方面的缓和迹象,共和党即将控制的参议院以及民主党内部均对拜登的乌克兰政策有所质疑;四是地产迎来金融16条措施的支持,民营房企可发债融资。但是乐观之余,仍要保持谨慎态度。国内来看,地产销售及新开工未有起色,基建有韧性但难在入冬时给出边际增强,出口面临外需下行的压力,疫情防控政策的优化也并不能一蹴而就。而海外来看,加息缩表的预期并不由一次数据所决定,本年度已有两次通胀顶证伪后资产承压下行的经验。

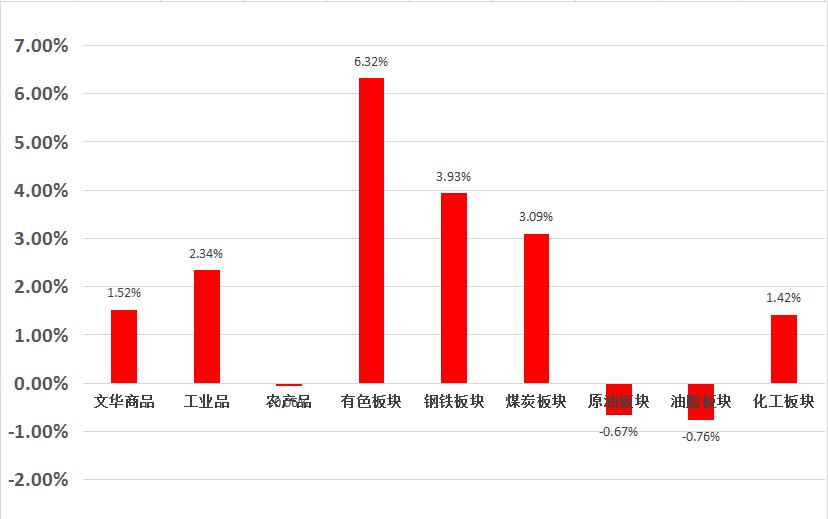

有色:长期来看,由于新能源的迅速发展和全球新兴国家基建及电气化的需要,有色是最值得做多的版块。而由于其库存水平极低,长期看多的资金抢跑入场很快推升了价格。然而中期,全球还处在衰退的过程中,因此有色难以立刻形成上行趋势。短期,LME不禁俄金属可能引发价格回调。黑色:弱地产决定板块整体估值下行,铁水产量决定利润流动。短期地产情绪持续修复,或延续反弹;中期受制于弱地产表现。能化:关注终端消费需求及原油对板块整体估值的影响。原油依旧面临弱需求预期的下行压力和供给端给的脉冲式上行动力;而烯烃和芳烃中期扩产压力大。农产品:整体步入临界。生猪养殖率先走弱,明显弱于原料。生猪筑顶下行,当下出栏意愿增加,叠加需求受疫情扰动,现货带动近月领跌。

03

其它信息

面对本月创历史单月新高的1万亿中期借贷便利(MLF)到期,央行今日公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,11月15日开展8500亿元MLF操作和1720亿元公开市场逆回购操作,中标利率分别为2.75%、2.0%,与此前持平。

此外,央行还表示,11月以来已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。

业内人士分析称,央行平价缩量续作8500亿元MLF,同时逆回购投放1720亿元,叠加11月以来央行已通过PSL和科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性总体已超过本月1万亿元的MLF到期量,有助于引导市场流动性处于合理充裕水平,支持金融机构加大对实体经济信贷投放。