量化周报

2023量化周报2.13~2.17日

01

市场概述

02

量化CTA

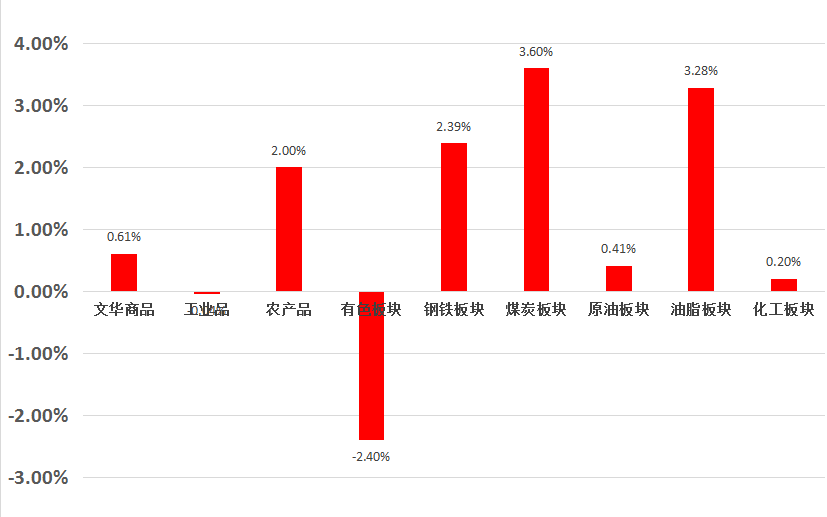

美元有望阶段反弹。2022年10月至今美元指数走出一波明显回落,其背后是美联储加息步伐转缓以及能源价格(原油、天然气)的回落。从2月开始,随着美国经济超预期韧性以及美联储加息终点预期的抬升,弱美元的驱动因素中欧美经济预期差,以及欧美利差都有阶段性的反转。此外,美国1月CPI、非农超市场预期的情况下,市场计价今年还将加息两次25bp。

若美元指数阶段反弹延续,贵金属、美债期货、有色、全球股指等前期受益资产将面临短期调整的风险。地产复苏方向确定,节后企业开工复苏明显,相较于上周低于预期的判断再次反转,相关商品或将继续高位震荡,快速回落概率不大。根据百年建筑网数据,上周施工企业复工率为76.5%,环比提升38.1%,较上一周复苏显著,华东、华中区域总开工率均在80%以上,领跑全国,经济复苏已在途中。同时基建、市政明显在复工及劳务到位等方面好于地产,地产需求恢复是逐步过程,并非一蹴而就。煤炭补库或拉动价格进一步上涨。需求稳步提升,稳增长或将提升斜率,年初至今钢厂开工率稳步提升,且伴随2022年对地产行业的融资放开,房地产产业链需求有望环比改善,叠加全国各地积极推动重大项目开工建设,稳增长预期下焦煤最优;钢铁:需求正在回归,钢价或受地产链预期驱动震荡走强。

2023年的钢铁行业,无论是自上而下的宏观稳经济政策,还是自下而上钢厂的基建需求与制造业订单,都指向了复苏这条主线。伴随金三银四旺季的到来,需求与价格将伴随市场交易复苏的主线,需求一旦从数据端开始验证,价格弹性将显现。原油:土耳其地震对油价影响偏短期,目前土耳其杰伊汉码头已经恢复运营,能源板块仍缺乏驱动维持中性。基本金属:需求预期拉升,化工品整体走强,但受到一定美元指数反弹的拖累。农产品中的生猪供需两端预计未来一季度均面临一定压力,进而短期拖累饲料板块,但长期农产品基于供应瓶颈、成本传导的看涨逻辑仍未发生改变。

03

其它信息

就在刚刚过去的周二,全球人民在短短几个小时内接连迎来两场重要讲话,拥有全球90%核武器的美俄两国领导人就乌克兰危机隔空互喷。

率先登场的俄罗斯总统普京,在时长接近两个小时的国情咨文中强调,西方国家的精英并不隐瞒他们的最终目标——让俄罗斯遭受战略失败,这意味着一劳永逸地终结这个国家。他们打算把局部冲突转化为全球对抗...但他们也不得不认清,在战场上打败俄罗斯是不可能的。普京同时强调,是“他们”发起了战争,“我们”是在用武力制止战争。