量化周报

2023量化周报10.30~11.3日

01

市场概述

02

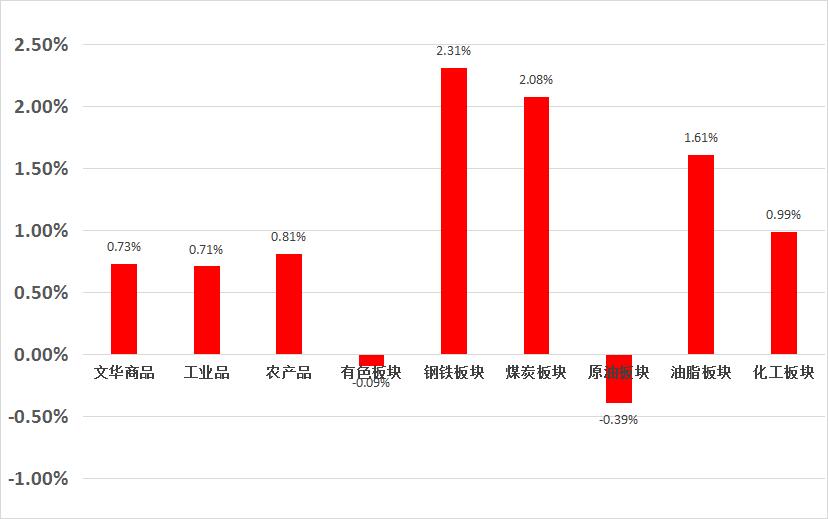

量化CTA

上周,除了一些基础金属(主要是建筑行业)和一些工业材料(玻璃,TA)外,上周中国大部分市场都下跌了。主要原因一是中东地区冲突的减缓导致原油价格一定程度的下跌。

二是美国联邦储备局提到今年年底前可能会加息,这给商品市场,特别是贵金属市场带来了压力。同时因为中国的PMI数据表现不佳,因此市场下跌,除了政府宣布即将出台支持措施的一些特定市场。

03

其它信息

全球最大的两家内存芯片制造商近期的业绩电话会议似乎传达了一个信号,该行业的疲软需求可能终于触底。

三星电子第三季的营业利润比第二季度增长了262.6%。在此之前,一季度的营业利润比前一季度下降了85.15%,二季度的营业利润比一季度小幅提高了4.68%。

SK海力士在季度报告中表示,动态随机存储器(DRAM)部门在今年前两个季度出现亏损后,第三季度恢复了盈利。

这两家韩国公司是全球最大的两家DRAM芯片制造商,美国的美光公司位列第三。DRAM这种内存芯片主要用于笔记本电脑和智能手机等消费设备中。

道尔顿投资公司(Dalton Investments)的高级研究分析师James Lim对此表示,“内存芯片价格回升的一大推动力是全行业的供应减少,从而导致库存下降。”

Lim还指出,“个人电脑和移动客户的库存似乎已经大幅下降,极低的内存价格往往会促使下游企业补充库存、或者为每台设备增加内存容量。”

市场复苏

疫情结束以来,芯片制造商一直在通过减产来减少过剩的库存,也压低了内存芯片的价格。三星在上周的报告中表示,“随着全行业减产,越来越多的人意识到行业已经触底,我们收到了许多采购意向。”

金融服务公司晨星(Morningstar)的研究主管Kazunori Ito表示,“财报电话会议证实,存储行业已经如预期的那样触底反弹。”

Ito在一份报告中指出,“三星的DRAM平均销售价格已上涨了个位数,这是三星八个季度以来首次涨价,而SK海力士的平均销售价格上涨了10%。”

晨星公司补充道,三星的股票“被低估了”,SK海力士的股票则“比我们的公允价值估计高出18%-20%”,并且晨星公司预计其他芯片制造商也前景强劲。

此前,全球最大的代工芯片制造商台积电的业绩超出了分析师的预期,并预测芯片行业最糟糕的时期可能很快就会过去。

总部位于美国的高通公司也对当前季度给出了强劲的预测,指出芯片市场将复苏。

继续维持产能

晨星公司的Ito也补充道,“尽管库存水平在2023年年中见顶,但目前仍处于高位,尤其是NAND闪存芯片。”

NAND是另一种重要的存储芯片,通常与个人电脑、服务器和智能手机中的DRAM一起使用。

他认为,“内存供应商预计将继续维持较低的产能利用率,并对明年增加产能持谨慎态度,由于供应仍有限,这应有利于内存价格。"

TrendForce公司则表示,预计内存供应商将继续“在2024年缩减DRAM和NAND闪存的产量”。同时,该公司还预测,到2024年,DRAM和NAND闪存的需求将分别增长13%和16%。