量化周报

2024量化周报4.15~4.19日

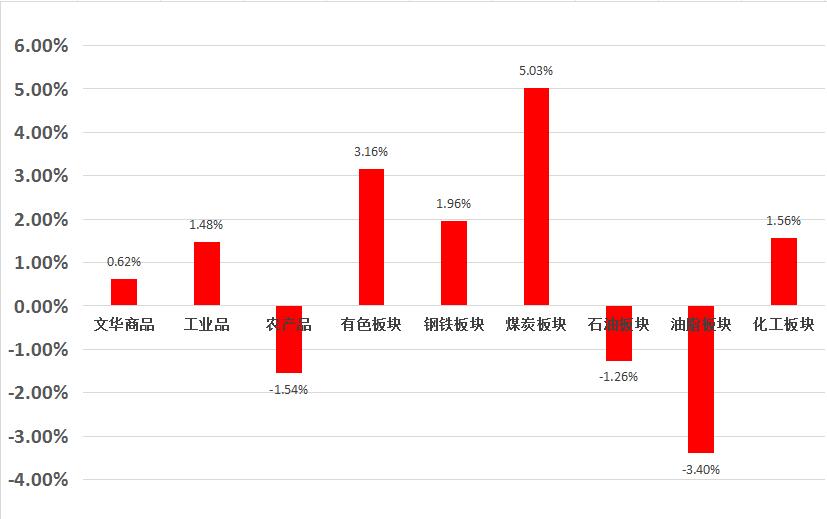

01

市场概述

02

量化CTA

黑色系

铁矿石近期宏观利好不断,发改委回应市场长期疑虑的资金落地和项目进度等问题。叠加铁矿石基本面供需双强,市场情绪超预期好转,贸易商投机增加,买卖活跃度随之提高。预计各种“以旧换新”政策能快速激发消费需求,房地产和制造业都将受益,刺激下游复苏。操作上,09合约近期阶段性持续反弹,短期涨势趋缓,激进者多单继续持有;中期或有反复,低风偏者可逢高减仓操作。

螺纹钢产业面,中钢协非常重视今年粗钢产量调控政策,正配合国家部委开展相关工作。基本面继续改善,本周五大钢材供需双增,总库存继续减少。螺纹钢快速去库,带动钢厂库存明显下降,复产压力缓解。主力RB2410合约4月迎来反弹行情,短期涨势有所放缓,或继续震荡偏强运行,中期或有反复,建议少量多单持有。

热卷汽车、造船等制造业订单充足,出口支撑、制造业高景气度下,钢企热卷生产意愿较强,基本面呈现高产量、高需求、高库存状态。中美贸易再起波澜,或对我国钢材出口形势产生不利影响。操作上,HC2410合约短期或震荡偏强运行,中期或有反复,建议少量多单持有。

能源化工

橡胶本周,橡胶价格下跌后企稳。基本面来看,全球陆续进入开割季,当前云南海南两地均已开割,国内胶水价格呈上行趋势。海外开割在即,胶水产量预计有增。需求端,海外经济在复苏之中,预期全球需求有增,国内轮胎企业开工率维持高位,汽车产销同环比回升,市场信心回暖。整体来看,供需均有改善预期,具体情况还需观察,市场动能不足,弱势下行调整中,但同时并没有强势推动向下动力,因此短期以区间震荡为主。

农产品

棉花本周,郑棉价格下跌,美棉跌破80整数关口,逼近前低。基本面来看,市场缺乏提振上涨的支撑,对郑棉而言,国内棉花临近种植,虽然种植面积预计有所下降,但距离播种及收获还遥遥无期,难以撼动盘面疲弱走势;需求上,在美棉下行压力下,外棉进口预期有增,实际进口情况亦偏多,织机开机稳中有增,内销和出口均有一定程度回暖,但均不足以扭转局势。对美棉而言,在美国降息预期下降的宏观背景下,美元走强拖累商品价格走弱,供应上,关注5月USDA供需报告指引,需求上,值此青黄不接之际,美棉销售地以中国为主,其他国家较为冷清,显示需求仍偏疲软。整体来看,棉价缺少提振上涨的因素,同时也没有大跌的条件,因此短期调整为主,关注前低,区间操作为宜。

豆类美国大豆已进入种植阶段,目前产区天气正常,播种进度与去年同期持平,暂未看到天气炒作机会,不过进入天气市阶段后,预计CBOT大豆前低1130附近支撑坚挺。国内4月份开始预计进口大豆到港量较大,到港进度正常情况下,现货基差或承压偏弱运行,但盘面下跌空间有限,而产区天气正常下,豆粕上行空间亦有限,预计短期仍维持震荡盘整。

玉米、淀粉基本面上,今年地趴粮销售进度偏慢,目前东北已售92%,华北售77%,低于去年同期水平,特别是华北地区,较去年同期销售进度慢9%。考虑当前下游及渠道库存处于正常偏低位,以及前低政策底支撑坚挺,预计地趴粮上市阶段,玉米回调但幅度有限,建议远月09合约回调后偏多对待。

生猪基本面看,能繁母猪存量环比持续下降,市场普遍看好下半年行情。虽然4月份集团计划出栏量增加,当前处于季节性消费淡季,库存亦处于高位,但二育先行带来阶段性反弹行情,09合约建议回调后偏多对待。

03

其它信息

国家知识产权局局长申长雨在发布会上介绍,2023年全年授权发明专利92.1万件,同比增长15.3%。核准注册商标438.3万件,认定地理标志产品13件,核准以地理标志注册集体商标、证明商标201件。登记集成电路布图设计1.1万件。作品、计算机软件著作权登记量分别达642.8万件和249.5万件,同比分别增长42.3%和36.0%。授予农业植物新品种权8385件、林草植物新品种权915件。在世界知识产权组织发布的《2023年全球创新指数报告》中,我国拥有的全球百强科技集群数量达到24个,首次跃居全球第一。