量化周报

2024量化周报6.10~6.14日

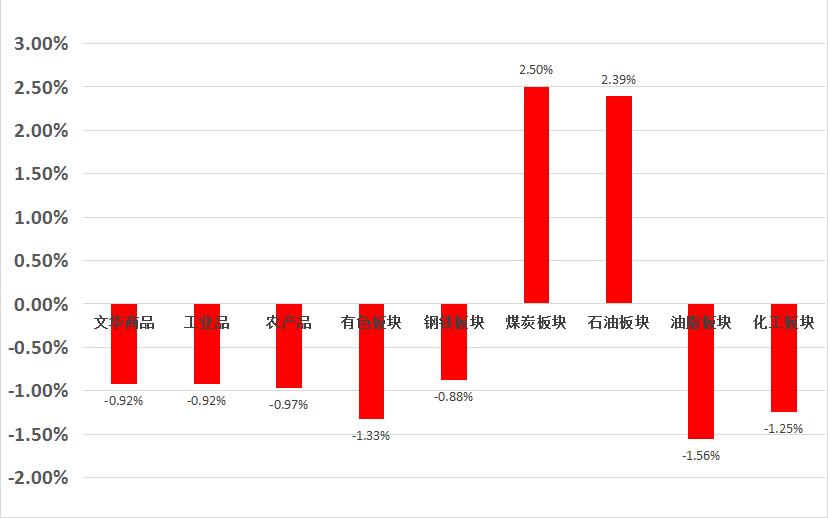

02

量化CTA

能源化工

橡胶本周,橡胶价格大幅回落。基本面来看,全球进入高产期,近期泰南产区开始放量,现货市场价格松动。需求端,国内轮胎企业开工下滑,6月13日当周,全钢胎开工率51.85%,较上周下降9.06 个百分点;半钢胎开工率75.64%,较上周下降4.93 个百分点。5月我国汽车产量241.7万辆,同比增长1.49%,较上月增速明显放缓。商用车产量同比增长3.18%,环比减少4.58%,市场需求有所降温。库存方面,下游轮胎企业利润压缩,采购不积极,天胶港口去库速度放缓。整体来看,市场炒作情绪消退,供应增加预期打压市场信心,胶价回落调整,关注万五关口支撑情况。

农产品

棉花本周,内外棉价均跌破前低,下行寻底。基本面来看,主产区天气较好,美国得克萨斯州迎来降雨,印度季风推进,有利于棉花种植,我国新疆地区气温继续回升。6月USDA供需报告调增全球棉花产量和消费,期末库存调增0.6%,报告中性偏空。需求上来看,周五公布的美棉出口销售报告显示,截至6月6日当周,美国棉花销售净增17.71万包,较前一周增加28%,较前四周均值减少2%。5月份,棉花商业库存下降60万吨,工业库存减少2.04万吨,纱线和坯布库存增长至高位,显示原来端去库力度较大,但纺企库存积累,若终端需求不佳,企业消化库存能力将逐渐减弱。5月份,我国服装及衣着附件出口同比下降0.39%,出口跌幅收窄。整体来看,棉花市场供需宽松,短期缺乏利多驱动,市场中性偏空,棉价反弹艰难,但下方空间亦有限,关注底部支撑,观望走势。

豆粕目前美国大豆正处于生长阶段,本年度至今美豆产区天气均较好。截至6月11日,美国大豆产区干旱率仅剩1%,去年同期51%。美国大豆首次优良率达72%,为2020年以来同期最高水准,去年同期59%,短期美国大豆产区天气炒作空间有限,压制外盘反弹空间。但考虑后期生长阶段天气不确定性仍较大,外盘美豆已跌破1200关口情况下,预计继续下行空间亦有限,料短期连粕随外盘震荡调整,等待月底种植面积报告的指引。

玉米上周盘面偏弱运行,现货端则维持偏强涨势。基本面上,目前市场粮源多数已转移至贸易商方,当前下游饲料企业库存处于正常偏低位,而深加工企业库存处于历史同期高位。综合来看,预计玉米向下空间有限,但新小麦上市压制向上空间,短期09合约或维持2450-2500区间震荡。

生猪近期生猪期现略有分化,二育压栏导致现货价强势,期货走势弱于现货端,上周后期生猪期现同时回调。基本面看,前期能繁母猪存量环比持续下降,供给侧利好下半年行情,因此长期看,后市期现价重心有望上移。短期看,当前为季节性消费淡季,库存亦处于高位,且盘面提前计入当期压栏预期,短期上涨动力不足,但回调空间亦有限。操作上,关注远月回调低多机会,不建议追涨。

03

其它信息

工业和信息化部装备工业一司一级巡视员苗长兴今日在CICV2024上表示,智能网联汽车是人工智能、信息通讯、云计算、大数据等技术在汽车领域应用的关键载体,也是全球汽车产业转型升级的战略方向。下一步,工信部将加强顶层谋划和工作协同,坚持车路协同发展战略,发挥新型举国体制优势,采取更加有力的措施推动智能网联汽车高质量发展。一是支持关键核心技术攻关,促进中央计算平台、车控操作系统、自动驾驶、通用人工智能、智能车载终端一体化、线控底盘、软件工具链等核心技术的研发和产业化,持续提升我国智能网联汽车产业的韧性和竞争力。二是加强政策法规与标准供给协同,相关部门进一步完善产业发展顶层设计,支持跨行业协同发展,推动制定修订交通管理、地理信息、保险等法律法规,强化标准引领。三是深化推进试点示范,全面推进智能网联汽车准入和上路通行试点工作,推动健全完善智能网联汽车生产准入和道路交通安全管理体系,高质量推进车路云一体化应用试点工作。四是持续扩大高水平开放合作,深化与各国的开放合作,持续吸引全球先进智能网联技术产品在我国的落地,引导国内企业参与国际竞争,形成开放性产业发展新格局。