量化周报

2024量化周报6.24~6.28日

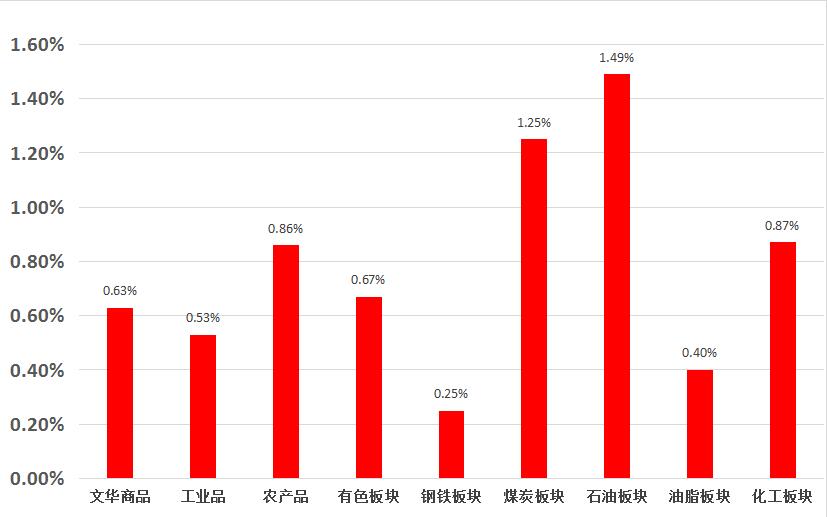

01

市场概述

02

量化CTA

黑色系

铁矿石本周矿价小幅走低,铁矿石主力2409合约窄幅震荡,报收811.5元/吨,周涨跌-16.0元/吨,涨跌幅-1.93%。当前宏观面无变化,6月LPR按兵不动,市场期待的降息落空。进入6月中下旬,受到高温、多雨天气影响,成材市场进入淡季,产业基本面偏弱。综合来看,铁矿石基本面供过于求,09合约反弹空间有限,预计800点支撑力度有限,建议现有空单继续持有。

螺纹钢本周螺纹钢主力2410合约窄幅震荡,报收3563元/吨,周涨跌-74元/吨,涨跌幅-2.03%。宏观利好兑现后,市场情绪转弱,而需求没有超预期表现。今年以来地产为代表的建筑用钢需求下滑严重,随着6月下旬高温、多雨天气频发,部分工地已经开始停工,终端需求淡季特征更加明显,钢价或震荡偏弱运行。操作上,建议螺纹钢10月合约短线低买高卖,区间操作为主。

热卷本周小幅走低,热轧卷板主力2410合约窄幅震荡,报收3753元/吨,周涨跌-53元/吨,涨跌幅-1.39%。在建筑用钢需求偏弱的情况,制造业用钢及出口钢材较好,铁水流入板材,造成螺纹和热卷的基本面分化,其中螺纹供需双弱,而热卷供需双强。操作上,黑色系商品价格近期普跌,HC2410合约短期或有反复,震荡思路对待。

能源化工

橡胶本周,橡胶价格在万五关口震荡。基本面来看,全球进入高产期,近期泰南产区开始放量,合艾市场现货胶水价格下跌,国内云海两地割胶进度加快,现货胶水价格跌幅较大。需求端,国内轮胎企业开工小幅回升,6月20日当周,全钢胎开工率58.17%,较上周提高6.32 个百分点;半钢胎开工率79.06%,较上周提高3.42 个百分点。5月我国天胶进口同环比下降,低利润背景下,原料去库存力度减弱。5月我国汽车产量241.7万辆,同比增长1.49%,较上月增速明显放缓。商用车产量同比增长3.18%,环比减少4.58%,市场需求有所降温。整体来看,供应增长预期打压市场信心,胶价跌至万五关口附近,近期整理为主,长线走势依旧偏空。

农产品

棉花本周,郑棉跌破万五关口后开启震荡行情,ICE棉花延续底部震荡。基本面来看,主产区天气较好,印度季风推进,有利于棉花种植,美棉优良率本周下修2个百分点至54%,但仍明显高于去年同期。6月USDA供需报告调增全球棉花产量和消费,期末库存调增0.6%,报告中性偏空,本周,美国农业部将公布作物种植面积情况,市场预期面积或将调增。需求上来看,周五公布的美棉出口销售报告显示,截至6月13日当周,美国棉花销售净增18.9万包,较前一周增加7%,较前四周均值增加2%。5月份,我国棉花商业库存下降60万吨,工业库存减少2.04万吨,纱线和坯布库存增长至高位,显示原料端去库力度较大,但纺企库存积累。5月份,我国服装及衣着附件出口同比下降0.39%,出口跌幅收窄。内需市场表现良好,服装销售同比上涨5.08%,环比上涨8.19%。整体来看,全球棉花市场供需宽松,国内终端需求表现尚可,但因原料库存下降,中间库存累积使得需求增长的持续性存疑,全球市场中性偏空,国内市场略强,ICE棉价或仍延续弱势,郑棉短期或围绕万五关口震荡。

豆类目前美国大豆正处于生长阶段,收受较好的天气与较高的优良率压制,外盘弱势下行。但考虑后期生长阶段天气不确定性仍较大,外盘美豆已跌破成本情况下,本周将发布年度重要报告种植面积报告,建议报告前适当减仓,等待种植面积数据的指引。

玉米、淀粉上周盘面先跌后涨,现货价则偏弱调整。基本面上,目前市场粮源多数已转移至贸易商方,当前下游饲料企业库存处于正常偏低位,而深加工企业库存处于历史同期高位。综合来看,预计玉米向下空间有限,但政策粮拍卖及新小麦上市压制向上空间,短期09合约或维持2450-2500区间震荡。

生猪上周生猪期现均弱势回调。基本面看,前期能繁母猪存量环比持续下降,供给侧利好下半年行情,因此长期看,后市期现价重心有望上移。短期看,当前为季节性消费淡季,且盘面提前计入当期压栏预期,远月合约贴水现货,因此盘面继续下跌空间有限。操作上,建议关注远月回调企稳后继续低多机会。

03

其它信息

工业和信息化部等四部门印发《国家人工智能产业综合标准化体系建设指南(2024版)》。到2026年,标准与产业科技创新的联动水平持续提升,新制定国家标准和行业标准50项以上,引领人工智能产业高质量发展的标准体系加快形成。开展标准宣贯和实施推广的企业超过1000家,标准服务企业创新发展的成效更加凸显。参与制定国际标准20项以上,促进人工智能产业全球化发展。