量化周报

2024量化周报7.1~7.5日

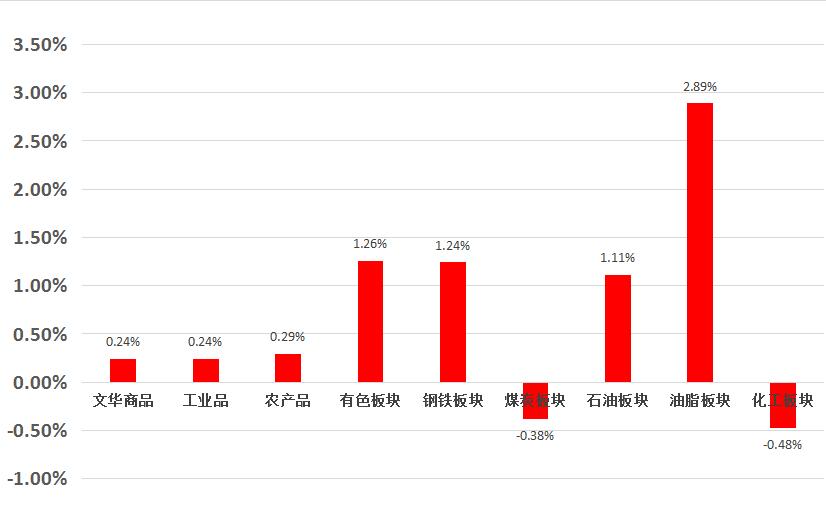

01

市场概述

02

量化CTA

黑色系

铁矿石受到高温、多雨天气影响,成材市场进入淡季,产业基本面偏弱。目前市场关注点主要在对下周重要会议的预期和对房地产改善下成材表需的乐观预期。但钢厂利润明显收缩,抑制了铁水产量进一步上升。铁矿石基本面供过于求,预计09合约后续反弹空间有限,追多风险较大,短线观望为主。

螺纹钢唐山已经印发碳达峰试点的方案,2025年钢铁、焦化企业能效水平全部达到基准水平以上,达到标杆水平的产能比例分别超过30%,电炉炼钢占比达到5%左右。但粗钢压减的路径和数量均有较强不确定性,供给端政策尚未明确。需求端,吨钢利润下滑,带动钢厂自发减产的负反馈仍在继续,近期高温、多雨天气频发,部分工地已经开始停工,终端需求淡季特征更加明显,钢价或震荡运行。操作上,建议螺纹钢10月合约短线低买高卖,3500-3650区间操作为主。

热卷在建筑用钢需求偏弱的情况,制造业用钢及出口钢材较好,铁水流入板材,造成螺纹和热卷的基本面分化,其中螺纹供需双弱,而热卷供需双强。6月以来,印度、印尼、泰国、土耳其等国家和地区也纷纷增加对华贸易壁垒,表明中国对外贸易环境的有利局面可能会收紧。HC2410合约短期或震荡走势,3700-3820区间操作为主。

能源化工

橡胶本周,橡胶价格跌破万五关口。基本面来看,全球进入高产期,近期泰南产区开始放量,合艾市场现货胶水价格下跌,国内云海两地割胶进度加快,现货胶水价格跌幅较大。需求端,全钢胎企业开工继续下降,半钢企业开工小幅回升,6月27日当周,全钢胎开工率62.20%,较上周提高-0.26 个百分点;半钢胎开工率79.39%,较上周提高0.08 个百分点。5月我国天胶进口同环比下降,低利润背景下,原料去库存力度减弱。5月我国汽车产量241.7万辆,同比增长1.49%,较上月增速明显放缓。商用车产量同比增长3.18%,环比减少4.58%,市场需求有所降温。整体来看,供应增长预期打压市场信心,胶价跌破万五关口,打开下方空间,酌情配置空单。

农产品

棉花本周,郑棉底部震荡,ICE棉价下跌。基本面来看,主产区天气较好,印度季风覆盖全境,有利于棉花种植,美棉优良率本周下修6个百分点至50%,但仍明显高于去年同期。6月USDA供需报告调增全球棉花产量和消费,期末库存调增0.6%,报告中性偏空。需求上来看,周五公布的美棉出口销售报告显示,截至6月27日当周,美国棉花销售净增11.54万包,较前一周增加27%,较前四周均值减少23%。5月份,我国棉花商业库存下降60万吨,工业库存减少2.04万吨,纱线和坯布库存增长至高位,纺企库存积累拖累原料去库进程。5月份,我国服装及衣着附件出口同比下降0.39%,出口跌幅收窄。内需市场表现良好,服装销售同比上涨5.08%,环比上涨8.19%。整体来看,全球棉花市场供需宽松,国内终端需求表现尚可,但因原料库存下降,中间库存累积使得需求增长的持续性存疑,全球市场中性偏空,国内市场略强,ICE棉价关注底部支撑,郑棉短期或延续底部震荡。

豆类上周豆粕震荡收跌,周中主力09合约曾跌破3300关口,现货及基差疲软,连盘豆粕近弱远强持续。目前美国大豆正处于生长阶段,今年自种植以来天气一直有利,目前外盘CBOT大豆已大幅跌破成本。因7月份为生长关键期,虽然目前天气问题不大,但空头回补,CBOT大豆在1100关口暂获支撑,连粕短期追下行空间预计有限,建议长线空单适当减仓。

玉米、淀粉基本面上,市场上旧粮多数已转移至贸易商方,当前下游饲料企业库存处于正常偏低位,而深加工企业库存处于历史同期高位。新作方面,目前正处于生长阶段,今年部分产区降雨偏多,部分产区高温偏干旱,预计7、8月份天气或仍有反复。政策面上,中储粮增储小麦利多玉米,但进口替代粮源供应充足,政策粮拍卖压制盘面反弹空间。综合分析,预计中期玉米或维持震荡运行,建议短线操作,以低多为主。

生猪上周生猪盘面延续偏强走势,主力09合约周收涨1.28%,目前全国生猪主流出栏价18.31元/千克。基本面看,前期能繁母猪存量环比持续下降,供给侧利好下半年行情,因此长期看,后市期现价重心有望上移。短期看,当前为季节性消费淡季,且盘面提前计入当期压栏预期,远月合约贴水现货,盘面继续下跌空间有限。操作上,建议关注远月回调企稳后继续低多机会。重点关注二育及出栏节奏对行情的阶段性影响。

03

其它信息

6月金融数据即将公布,目前多家机构发布预测显示,增长数据并不乐观,金融脱媒的情况在加剧。

总体上,中金公司、光大证券、银河证券预测信贷和社融增速雷同,均在2.3万亿-2.5万亿之间,社融在3.3万亿-3.5万亿之间,均同比少增7000亿-9000亿。

银河证券首席经济学家章俊团队7月7日报告还强调,6月票据利率处于较低水平,月末快速下行,票据冲量现象可能依然存在。

中金公司分析师林英奇认为,6月的数据主要受到信贷需求仍未明显恢复、打击“资金空转”的环境下金融脱媒继续演绎以及陆家嘴论坛上央行“淡化数量目标”的政策导向等因素的影响。

此外,中金公司预测,打击“资金空转”导向下企业活期存款继续流出,预计6月M1增速或仍然为负值,M2同比增长降至7%以下。

银河证券报告预测走势图显示,M1M2在6月份触底之后,将会缓慢爬升,在2024年12月分别达到8%、-0.88%。