量化周报

量化周报2025.2.17~2025.2.21

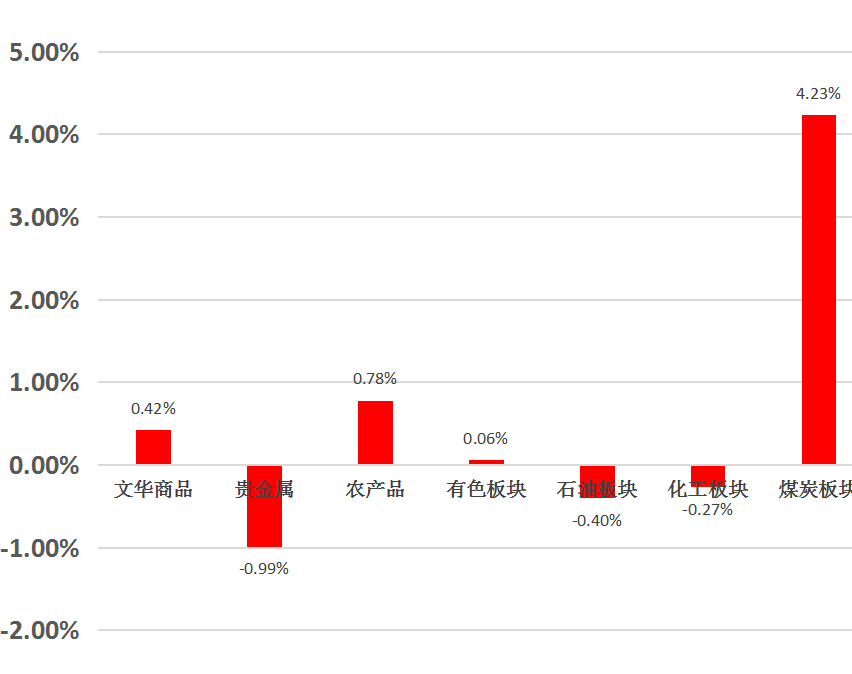

01

市场概述

02

市场分析

黑色系

铁矿石上周铁矿石价格小幅上涨,I2505合约收于838.5元/吨,涨幅+3.45%。现货方面,青岛港PB粉价格830元/吨,周环比上涨24元/吨,涨幅2.98%。铁矿石基本面供强需弱。供应,受前期发运影响,本期到港船数增加,到港量继续回升;需求,周内Mysteel调研数据显示新增高炉检修6座,复产5座,检修多于复产,本期铁水产量继续小幅回落。库存,中国47港铁矿石库存环比去库,绝对值处于近3年同期高位。本周成材数据表现较好,市场情绪改善。焦炭多轮提降落地让利使得钢厂盈利状况尚可,钢厂的补库需求短期内对于铁矿石价格起到了支撑作用。综合来看,铁矿石2505合约震荡偏强看待,短线操作为主。

能源化工

橡胶上周橡胶价格宽幅震荡并创新高。市场振幅较高,关注持仓风险。基本面来看,当前国内市场停割,东南亚主产区产量季节性缩减,供给偏弱,需求尚可,胶水价格较为坚挺。国内保税区及一般贸易库存下降,国内轮胎企业节后开工率大幅提升处于历史高位,1月份,汽车产销同环比提高,市场消费良性。短期橡胶上行支撑较强,多头意愿较高,不排除继续创新高可能,但由于振幅较大,持仓需注意波动风险,短线逢回调做多为主,日内也可关注大幅拉涨远离均线后的短空机会。

农产品

棉花上周棉花期货突破上行,主力合约价格逼近万四关口。多空力量拉扯,于关口附近徘徊。基本面来看,节后,纺织企业陆续复工,开工恢复到正常水平,市场对节后订单抱有预期,但当前订单尚未批量下达,大厂订单充足,小厂维持生产,补库意愿一般。库存水平来看,纺织企业原材料库存较低,产成品库存偏高,尚处于良性状态。供需格局预期改善,市场关注点更多在于新季棉花的播种意愿及天气情况,短期多头情绪较高,处于强预期主导行情下,短线维持多单持有,关注万四整数关口压力。

03

市场信息

外交部发言人林剑主持例行记者会。有记者提问,特朗普政府正在草拟更严格的半导体限制措施,并向关键盟友施压,要求他们升级对中国芯片产业的限制。中方对此有何评论?

林剑表示,中方已多次就美国恶意封锁打压中国的半导体产业表明严正立场。

美方将经贸科技问题政治化、泛安全化、工具化,不断加码对华芯片的出口管制,胁迫别国打压中国的半导体产业,这种行径阻碍了全球半导体产业的发展,最终将反噬自身,损人害己。